Dưới đây là bài viết theo dạng chuẩn blog/website với chủ đề:

So Sánh Quỹ Mở và Gửi Tiết Kiệm: Cái Nào Lợi Hơn Cho Nhà Đầu Tư Cá Nhân?

Khi có khoản tiền nhàn rỗi, nhiều người thường phân vân giữa việc gửi tiết kiệm ngân hàng và đầu tư vào quỹ mở. Mỗi hình thức đều có ưu – nhược điểm riêng, tùy vào mục tiêu tài chính, mức độ chấp nhận rủi ro và thời gian đầu tư của bạn. Vậy cái nào thực sự lợi hơn trong bối cảnh hiện nay?

Trước tình hình lạm phát tăng cao và sự thay đổi trong xu hướng đầu tư nhiều người đã chuyển dịch dần dòng tiền linh hoạt giữa các kênh đầu, nhất là những kênh có sự hấp dẫn trong tỉ suất đầu tư. Hãy cùng Lê Huyên tìm hiểu chi tiết về hai hình thức: Gửi tiết kiệm và Đầu tư quỹ mở có nhưng điểm gì ưu và nhược để từ đó đưa ra những quyết định phù hợp.

1. Tổng quan về hai hình thức

Tiêu chí

Gửi Tiết Kiệm

Đầu tư Quỹ mở Manulife

Hình thức

Gửi tiền tại ngân hàng, nhận lãi cố định

Góp vốn vào quỹ để đầu tư cổ phiếu/trái phiếu cùng tập đoàn

Mức sinh lời

4–6%/năm (tùy kỳ hạn)

7–15%/năm (có thể cao hơn nếu thị trường tốt)

Tính rủi ro

Gần như không rủi ro

Có rủi ro biến động thị trường

Thanh khoản

Theo kỳ hạn (rút trước hạn bị mất lãi)

Có thể bán chứng chỉ quỹ bất cứ lúc nào

Số tiền tối thiểu

Thường từ 1 triệu đồng trở lên

Chỉ từ 200.000 VNĐ

Thời gian đầu tư lý tưởng

Ngắn đến trung hạn

Trung đến dài hạn (tối thiểu 1–3 năm)

2. Ưu điểm & Nhược điểm của Gửi Tiết Kiệm

✅ Ưu điểm:

An toàn tuyệt đối, có bảo hiểm tiền gửi

Lãi suất cố định, dễ dự tính

Giao dịch nhanh gọn tại hầu hết các ngân hàng

❌ Nhược điểm:

Lãi suất thấp, khó chống trượt giá khi lạm phát cao

Gửi lâu dài nhưng lại ít sinh lời

Rút trước hạn mất lãi

3. Ưu điểm & Nhược điểm của Quỹ Mở

✅ Ưu điểm:

Lợi suất cao hơn gửi tiết kiệm, đặc biệt nếu đầu tư dài hạn (trung bình 7–12%/năm)

Linh hoạt, có thể đầu tư định kỳ mỗi tháng

Được quản lý bởi chuyên gia tài chính chuyên nghiệp, đặc biệt với lịch sử hơn 137 năm trên toàn cầu

Tài sản của quỹ tách biệt với công ty quản lý → an toàn pháp lý

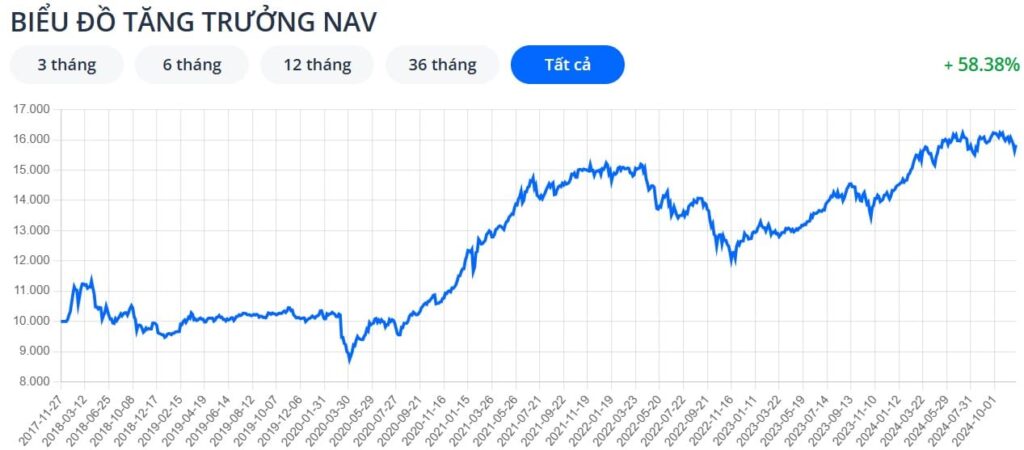

Hãy tham khảo kết quả đầu tư Quỹ mở Manulife trong giai đoạn nhiều năm qua như bên dưới:

Hiệu suất toàn kỳ của Quỹ Đầu Tư Cổ Phiếu Manulife (MAFEQI)

❌ Nhược điểm:

Lợi nhuận không cố định, biến động theo thị trường

Cần thời gian để thấy hiệu quả (ít nhất 1–3 năm)

4. Ví dụ minh họa: 100 triệu trong 5 năm

Hình thức

Lợi suất trung bình

Tổng lãi sau 5 năm

Tổng giá trị cuối kỳ

Gửi tiết kiệm (6%)

6%/năm

~34 triệu

134 triệu

Quỹ mở cân bằng (10%)

10%/năm

~61 triệu

161 triệu

👉 Với cùng một số tiền, quỹ mở mang lại hiệu quả vượt trội trong dài hạn, dù có biến động ngắn hạn.

Hiệu suất toàn kỳ của Quỹ Đầu Tư Cân Bằng Manulife (MAFBAL)

5. Vậy nên chọn hình thức nào?

Nếu bạn:

Muốn an toàn tuyệt đối, ngại rủi ro → Gửi tiết kiệm là lựa chọn hợp lý

Sẵn sàng đầu tư dài hạn (từ 3 năm trở lên)

Muốn sinh lời tốt hơn trong bối cảnh lạm phát → Quỹ mở là giải pháp tối ưu

6. Gợi ý: Kết hợp cả hai

Trong đầu tư chúng ta thường nghe rất nhiều tới thông điệp “Đừng bỏ hết trứng vào một giỏ”, điều này luôn đúng khi bạn tham gia vào bất kỳ hạng mục đầu tư nào.

Một cách tiếp cận thông minh là kết hợp cả gửi tiết kiệm và đầu tư quỹ mở. Ví dụ:

60% tài sản gửi tiết kiệm (an toàn, dự phòng)

40% đầu tư vào quỹ mở (tăng trưởng dài hạn)

Cách này vừa đảm bảo an toàn tài chính, vừa tạo cơ hội sinh lời tốt hơn dành cho những ai thích sự an toàn, hoặc bạn có thể thay đổi ngược lại tỉ lệ trên nếu kỳ vọng mức sinh lời cao hơn.

Là một người được cấp chứng chỉ tư vấn đầu tư Quỹ mở Manulife, Lê Huyên sẽ rất hân hạnh được chia sẻ cho bạn các chiến lược đầu tư hiệu quả.

Phân bổ dòng tiền hiệu quả cùng Lê Huyên

7. Kết luận

Không có lựa chọn tuyệt đối tốt cho tất cả mọi người. Điều quan trọng là bạn cần xác định rõ:

Mục tiêu tài chính của bạn là gì?

Chấp nhận rủi ro của bạn ở mức nào?

Kỳ vọng lợi nhuận của bạn trong ngắn hạn- trung hạn và dài hạn ra sao?

Nếu bạn hướng đến tương lai tài chính vững chắc và sẵn sàng đầu tư dài hạn, thì quỹ mở Manulife là một lựa chọn đáng để cân nhắc trong bối cảnh thị trường ngày càng phát triển.